L’ensevelissement de Pompei par l’éruption du Vésuve en 79, le tremblement de terre ayant ravagé Lisbonne en 1755 ou l’Ouragan Katrina en 2005 sont autant d’exemples que les événements naturels extrêmes constituent des risques importants pour la survie des sociétés humaines.

La notion de risque réunit deux conditions. La présence d’un aléa sur un territoire donné en est une première, l’aléa renvoyant à tout phénomène physique susceptible de modifier l’état d’un système. Les éruptions volcaniques, les crues des cours d’eau, les tempêtes, les séismes, les cyclones, la neige ou encore la grêle sont des aléas susceptibles d’affecter des sociétés humaines. Leur occurrence n’est toutefois pas suffisante à l’établissement d’un risque. En effet, il convient que l’éruption un volcan situé au plein cœur de la Sibérie, à des dizaines de kilomètres de la moindre habitation humaine, ne constitue guère un risque. Il est nécessaire qu’un enjeu soit présent sur le lieu de réalisation de l’aléa pour qu’on puisse parler de risque. Si une ville est présente au pied du volcan, alors le risque lié à l’éruption est très important et des dispositions sont nécessaires pour réduire au maximum les dommages que peuvent avoir ces événements sur les sociétés humaines.

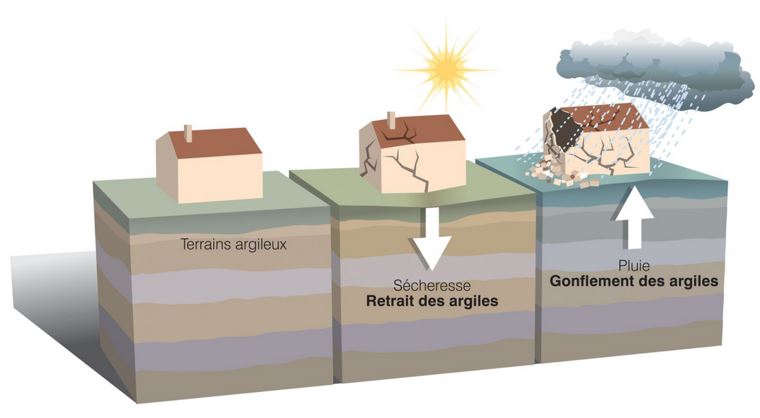

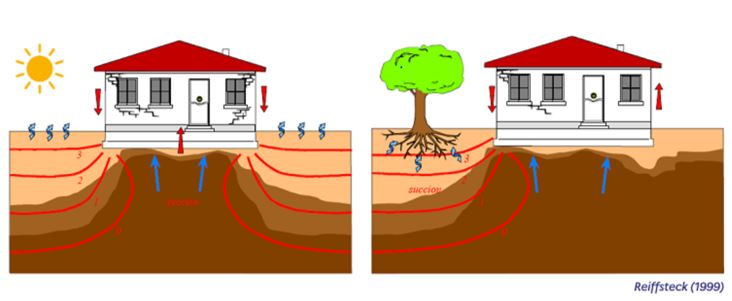

C’est donc bien le croisement entre aléa et enjeu qui crée l’exposition au risque, cette définition essentielle pour construire une couverture assurantielle efficace. En France, de nombreux risques naturels sont répartis sur le territoire. Le cas du phénomène de retrait gonflement des argiles (RGA) en est une illustration claire. En effet, l’aléa concerne la capacité de certaines argiles à se dilater et se contracter par le stockage et la libération d’eau via leurs couches interfoliaires/de rétention1. Ce double phénomène engendre des mouvements verticaux2 de surface importants à la suite d’événements météorologiques comme des pluies ou des sécheresses intenses. Le contexte français correspond à un climat tempéré et un sol en majorité sursaturé en eau3. Cela l’expose en premier lieu à des déplacements descendants lors de la contraction des argiles à la suite de sécheresse intense. Or, sur un espace où des bâtiments sont construits, ces mouvements verticaux exercent des forces de cisaillement inégales sur les fondations4, parfois peu profondes pour les maisons individuelles. La périodicité de cet événement, plus ou moins fort selon les conditions hydrométéorologiques, use le bâti et apparaît dans la fissuration progressive des fondations et de certains murs apparents5. Les dégâts consécutifs représentent en général des coûts importants, à titre d’exemple, le coût moyen d’un sinistre sécheresse est environ de 24 000 euros contre 12 000 euros pour un sinistre inondation6. Ici, le croisement entre l’aléa du comportement des argiles en périodes successives sèche et humide, et la présence d’habitations avec des fondations sensibles au phénomène, crée un risque élevé de dégâts sur les maisons individuelles en particulier. D’après une étude du ministère de la Transition écologique menée en 2021, plus de 10 millions de maisons seraient exposées aux phénomènes de RGA7.

a) La mutualisation du risque, un concept fondateur

En France, la loi de 19828 propose un régime « CatNat » de mutualisation forte entre les citoyens sur les risques naturels. Ce cadre instaure un principe d’indemnisation partagé entre l’État via la Caisse Centrale de Réassurance (CCR) et les assureurs privés. Concrètement, dès le premier euro dépensé pour indemniser une victime de catastrophes naturelles, 50 centimes proviennent de la CCR et 50 centimes de l’assureur en charge du contrat du particulier (ou du professionnel). Ce partage a lieu jusqu’à un plafond dit « stop-loss » pour l’assureur, au-delà duquel tous les coûts sont pris en charge par la CCR. Cette prise en main a lieu jusqu’à ce que les coûts annuels des sinistres dépassent 90 % des réserves de la CCR, après ce palier la CCR bénéficie d’une réassurance illimitée de l’État. Les indemnisations sont toutefois conditionnées par quelques éléments.

Tout d’abord, les événements de catastrophes naturelles concernés par ce régime n’incluent pas tous les aléas naturels extrêmes. Par exemple, les dégâts entraînés par les tempêtes, la grêle ou la neige ne sont pas inclus dans le régime CatNat et entrent dans un autre système appelé TGN (Tempête Grêle Neige), qui est lui géré entièrement par les assurances privées. Le régime CatNat couvre malgré tout de nombreux risques comme ceux associés aux inondations par débordement de cours d’eau, submersion marine ou remontée de nappes, aux RGA, aux cyclones (surtout présents dans les Outre-mer), aux séismes, aux coulées de boue, aux avalanches… Ensuite, les indemnisations dans le cadre de ce régime sont dépendantes de la parution d’un arrêté de catastrophe naturelle au Journal Officiel. Pour obtenir cette reconnaissance, le maire effectue une demande auprès de la préfecture qui la fait suivre à un comité interministériel. La commission utilise les critères physiques comme les relevés hydrométriques, météorologiques, géotechniques pour statuer sur la décision finale. Si cette dernière est favorable, tous les habitants de la commune disposent de 30 jours après la parution au Journal Officiel pour déclarer leur sinistre. Chaque habitant sera indemnisé s’il a souscrit à un contrat d’assurance et que l’aléa naturel est expertisé comme étant la cause directe et déterminante des dégâts constatés.

D’autres pays favorisent la responsabilité individuelle en laissant le marché opérer les contrats d’assurance de catastrophes naturelles. C’est le cas en Allemagne où il avait été décidé d’abandonner un système public après la réunification en 1990 car l’assiette du marché était jugée suffisamment large pour un marché privé. Cependant, malgré une diffusion intégrale du contrat d’assurance habitation (100% de la population), seul un Allemand sur deux a souscrit à l’option facultative catastrophes naturelles qui coûte entre 200 et 2 000 euros par an et par maison10. Cette pénurie d’assurance a entraîné des coûts importants pour les pouvoirs publics qui ont dû prendre en charge le coût des sinistrés non assurés à hauteur de 30 milliards lors des inondations de la Vallée de l’Ahr en 202111. En outre, le gouvernement allemand est très attentif à l’évolution du régime hybride français duquel il aimerait s’inspirer pour instaurer un système robuste face aux aléas naturels12.

Au-delà des politiques assurantielles, le coût social13 des sinistrés de catastrophes naturelles est généralement très important pour les États. En effet, les pouvoirs publics à travers le monde prennent en charge les dégâts non assurés et engendrés par des aléas naturels14. Cette assurance ex post montre qu’il y a un refus éthique à laisser des victimes de catastrophes naturelles sans maison. En attestent les discours politiques, comme celui de la Ministre de la transition écologique en 2024 : « Elle [l’écologie promue] doit apporter une réponse à la crainte de voir les économies d’une vie disparaître dans la prochaine inondation, avec un travail à mener en matière d’adaptation au changement climatique et d’assurance, par exemple »15. Les décideurs prennent une position éthique, probablement encouragée par une pression politique, qui oblige à prendre en charge les victimes ayant subi des dommages importants sur leur habitation.

Dans le préambule de la Constitution du 27 octobre 1946, il est inscrit que « La Nation proclame la solidarité et l’égalité de tous les Français devant les charges qui résultent des calamités nationales »16. La loi de 1982 a été façonnée afin de répondre à cet impératif : « Le fondement du système restera la solidarité »17 écrit un observateur de l’époque. Face aux événements naturels, il a été décidé de mutualiser le risque afin que mêmes les populations précaires et très exposées puissent bénéficier d’une indemnisation en cas de sinistre. Cet idéal de solidarité nationale est soutenu par les différents camps politiques de l’époque et propose donc un socle de protection à conserver pour l’ensemble des citoyens. Aujourd’hui encore, le régime est considéré comme une réussite française avec une véritable volonté de maintenir cette protection sur le territoire.

b) Diagnostic du régime : équilibre financier et prise en charge

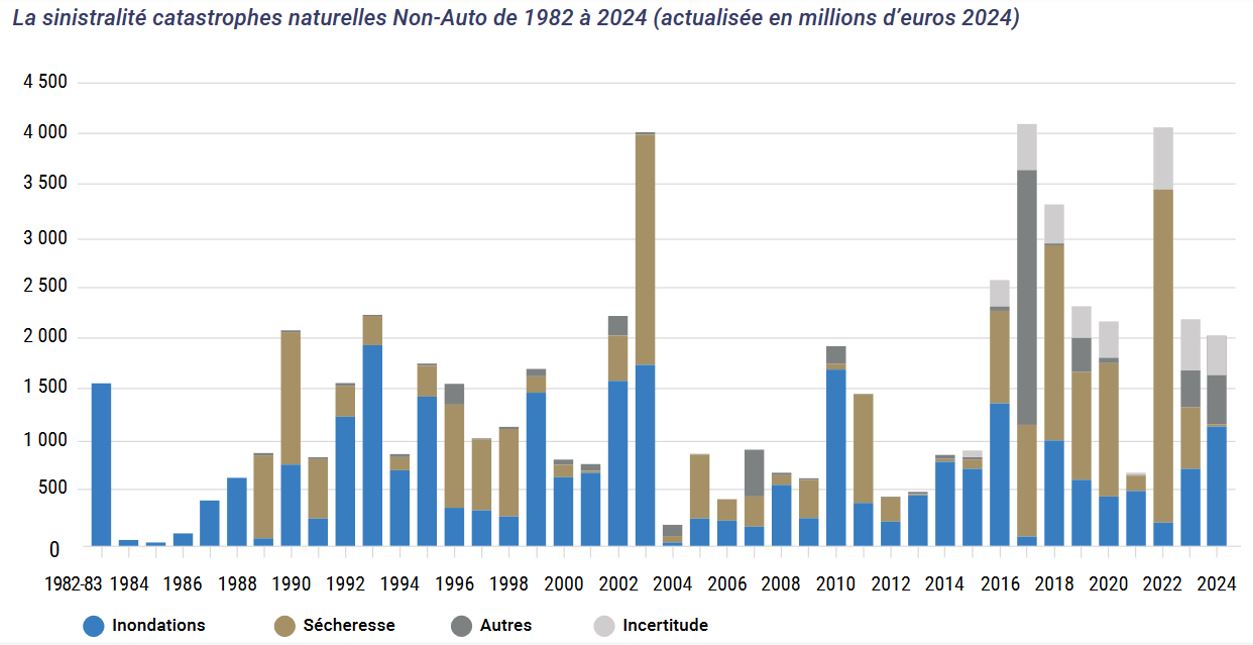

Sur la période 1982-2024, la sinistralité engendrée par les catastrophes naturelles, illustrée dans le graphique ci-dessus, renseigne sur plusieurs points.

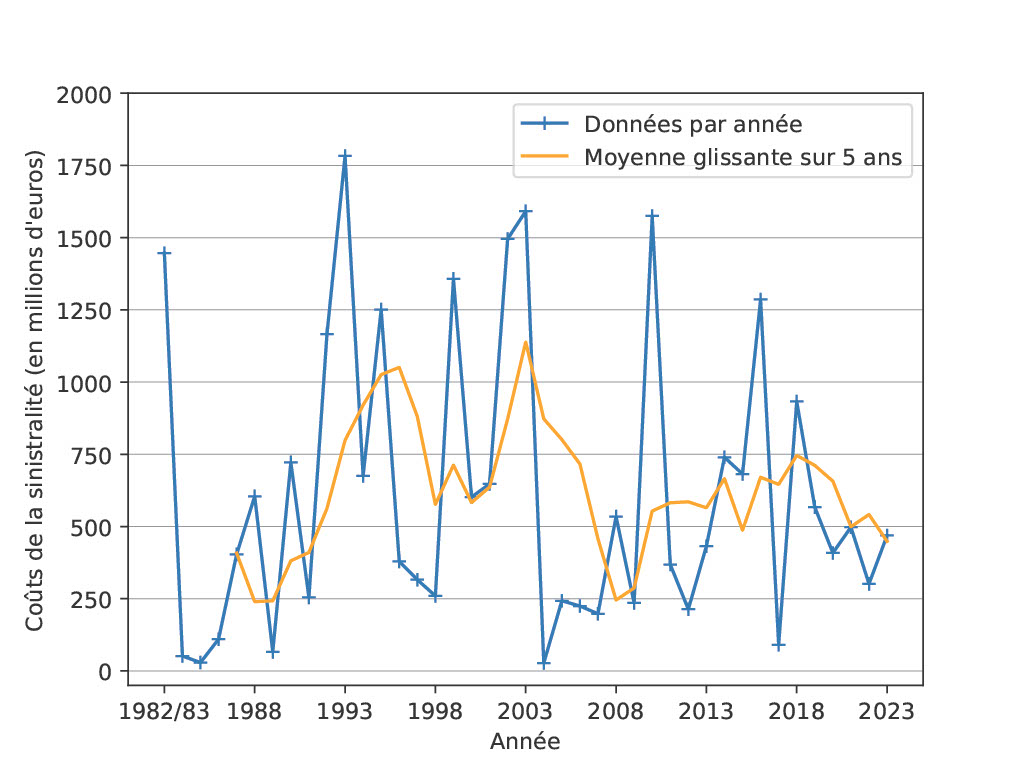

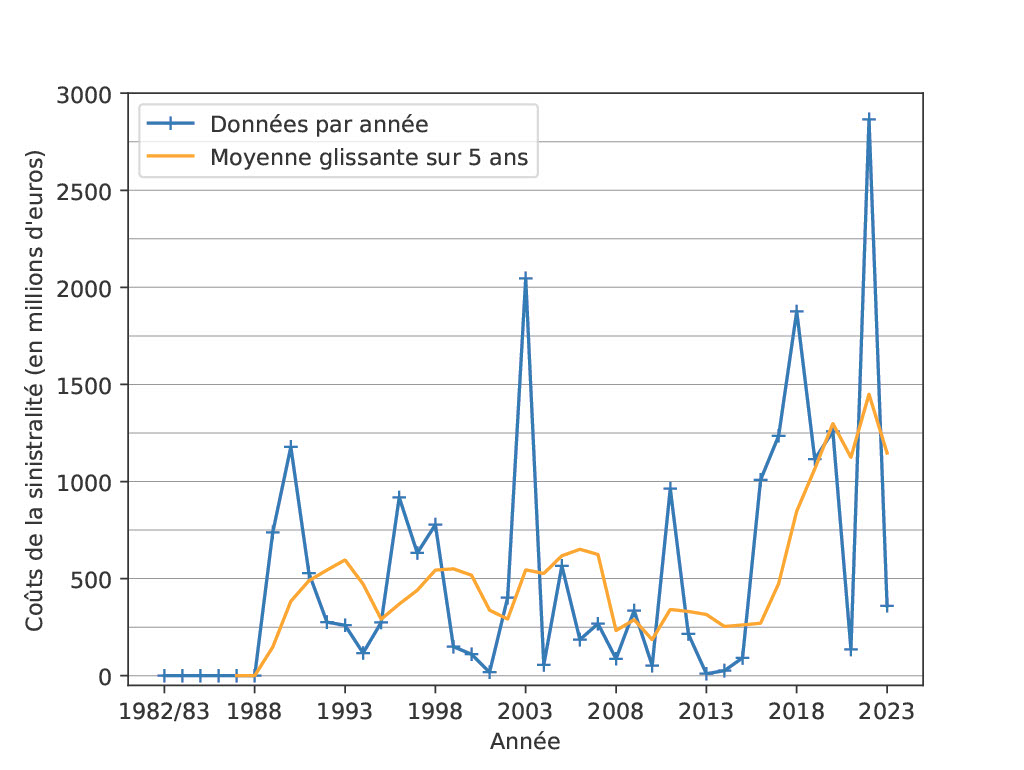

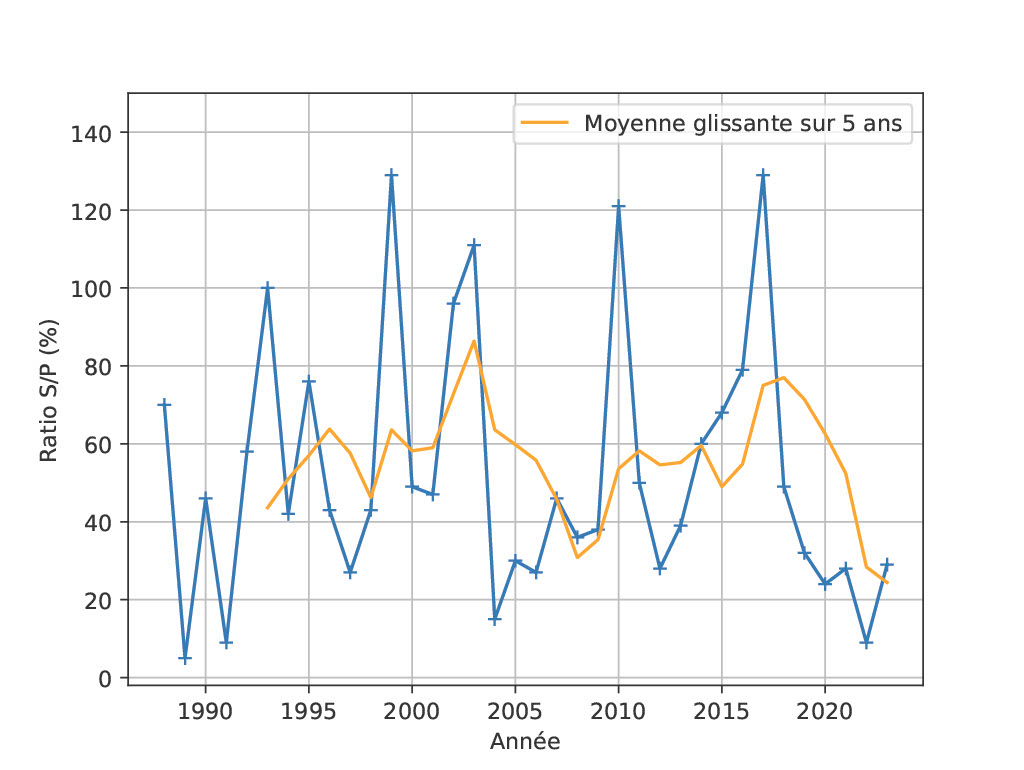

Tout d’abord, l’écrasante majorité du coût des sinistres est engendrée par deux aléas naturels : les inondations à hauteur de 49 % et la sécheresse à hauteur de 41 %. De plus, une dynamique d’emballement semble se dégager sur les dernières années avec des années coûteuses plus fréquentes. Toutefois, les tendances sont différentes entre les sinistres. En effet, sur les graphiques ci-après, il apparaît d’une part que les coûts des inondations n’augmentent pas particulièrement ces dernières années, la volatilité des coûts semblant être plus liées à la variabilité importante du phénomène naturel ; d’autre part, que les dégâts causés par les RGA apparaissent grandissants, notamment ces dernières années. Les RGA alourdissent donc grandement la balance financière du régime, particulièrement au cours des huit dernières années. Les coûts des sinistres hors RGA ne connaissent pas de rupture significative sur les dernières années mais présentent des variations interannuelles caractéristiques des phénomènes naturels avec une forte variance. Les ratios S/P (coût des sinistres divisés par les primes récoltées) hors sécheresse calculés par France Assureurs18 (graphique rouge) corroborent cette situation, non pas de stabilité, mais de cohérence sur l’ensemble de la période temporelle. Le changement climatique, déjà à l’œuvre, va néanmoins changer la donne dans des horizons plus ou moins proches en augmentant significativement l’intensité et l’occurrence des aléas (cf. partie suivante).

Figure 5

Coût des inondations pour le régime CatNat sur la période 1982-2023 (données FA et CCR)

Figure 6

Coût des sécheresses pour le régime CatNat sur la période 1982-2023 (données FA et CCR)

Figure 7

Ratio S/P et fréquence des catastrophes naturelles hors sécheresse pour le régime CatNat (données FA)

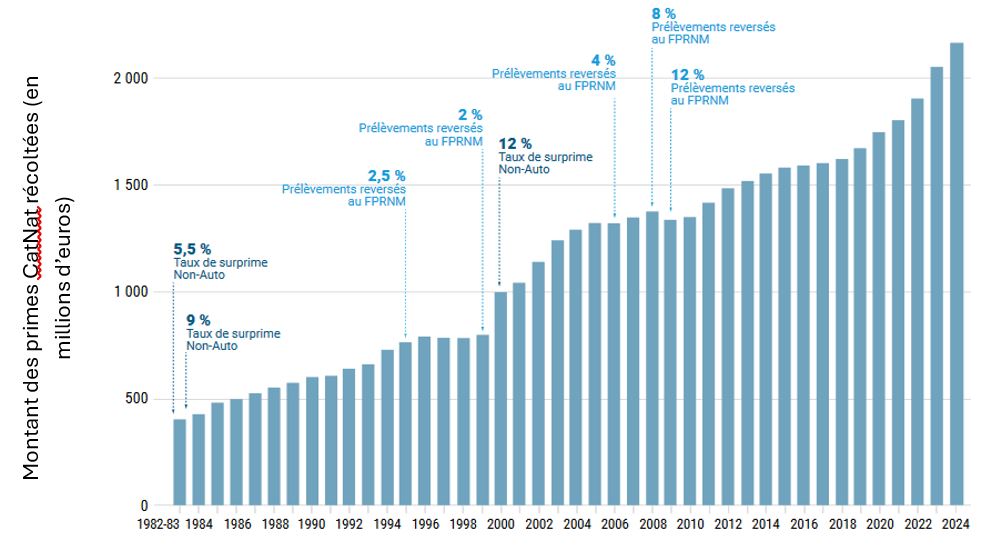

Le rythme des primes CatNat récoltées est également en hausse sur la période 1982-2024, à cause de l’augmentation de la surprime (en 2000 passage de 9 % à 12 %), du taux de prélèvement du Fonds de Prévention des Risques Naturels Majeurs (FPRNM) dit « fonds Barnier », de l’augmentation des primes des contrats d’assurance et de l’assiette sur laquelle elles sont calculées. Le graphique de la figure 8 illustre tout de même un équilibrage naturel entre des coûts qui augmentent et des primes qui suivent à leur vitesse cette augmentation. Cependant, ce phénomène n’est pas suffisant pour couvrir les sinistres, les ratios S/P toutes catastrophes des dix dernières années montrent une situation tendue qui se confirme par les résultats financiers déficitaires de la CCR sur les huit dernières années. C’est pourquoi une augmentation de la surprime a été mise en place le 1er janvier 2025 afin de garantir l’équilibre du régime à court terme, en faisant passer le prélèvement de 12 % à 20 % de la prime MRH (multi risques habitation).

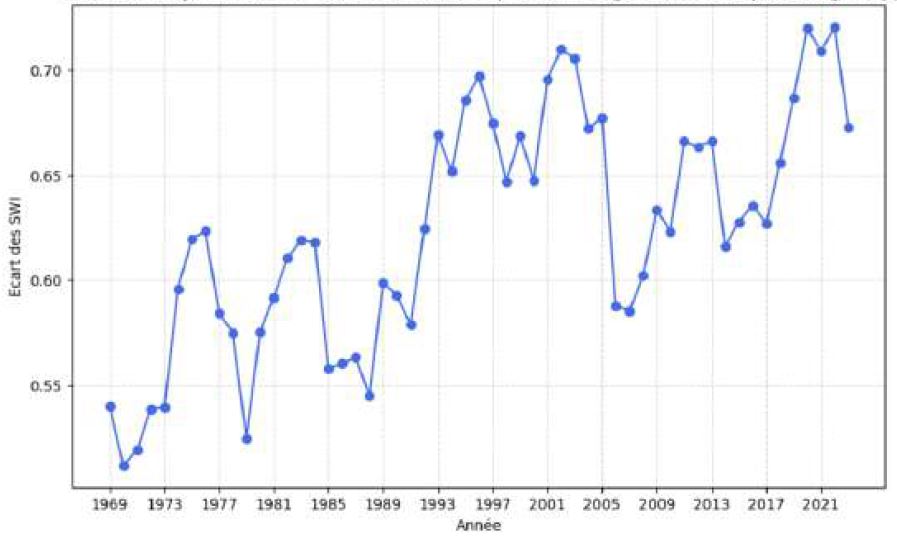

Ce déséquilibre financier semble donc provenir de la part croissante des sinistres RGA dans les coûts des catastrophes naturelles. Or, les dégâts causés par les RGA présentent une particularité par rapport aux autres aléas naturels du régime : une cinétique lente19 avec des effets susceptibles de se manifester pendant des périodes sèches qui n’entrent cependant pas dans la catégorie sécheresse. Les cycles saisonniers habituels engendrent des pressions importantes sur les bâtiments et particulièrement sur les maisons individuelles avec des fondations peu profondes. Les dégâts de RGA sont donc principalement causés par « une inadaptation dans la conception et/ou la réalisation des fondations »20. Au XIXème siècle et au début du XXème, les fondations en maçonnerie étaient utilisées pour les fondations superficielles et présentaient une élasticité importante ce qui les rendaient adaptables face aux RGA. À partir de la seconde moitié du XXème siècle, des fondations en béton sont adoptées pour les maisons classiques. Bien qu’elles soient plus profondes et plus résistantes, elles deviennent également plus vulnérables aux épisodes de sécheresse qui engendrent des mouvements importants et donc des désordres plus sévères à cause d’une concentration des forces sur les fondations21. Les épisodes de sécheresse à répétition ces dernières années se retranscrivent dans les indices d’humidité des sols qui montrent une légère tendance à l’augmentation de l’écart entre période sèche et humide. Ce phénomène se distingue clairement des autres aléas naturels dans plusieurs dimensions : son poids dans l’augmentation récente des coûts, sa cinétique lente, et son lien intrinsèque avec les modes de construction qui pourrait réduire hautement la charge des sinistres par des méthodes de prévention et d’adaptation22.

Figure 8

Suivi de l’évolution des primes CatNat récoltées sur la période 1982-2024 (CCR)

Figure 9

Écart moyen d’humidité des sols entre le trimestre d’été et celui d’hiver (données Météo France)

L’efficacité de la prise en charge du régime

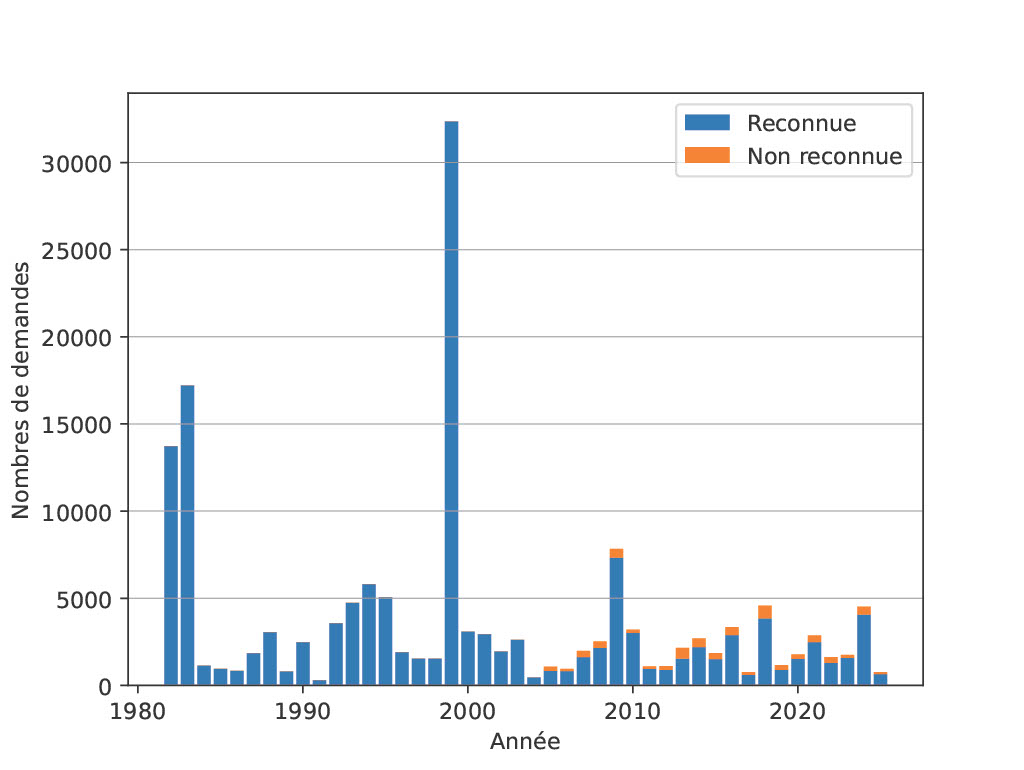

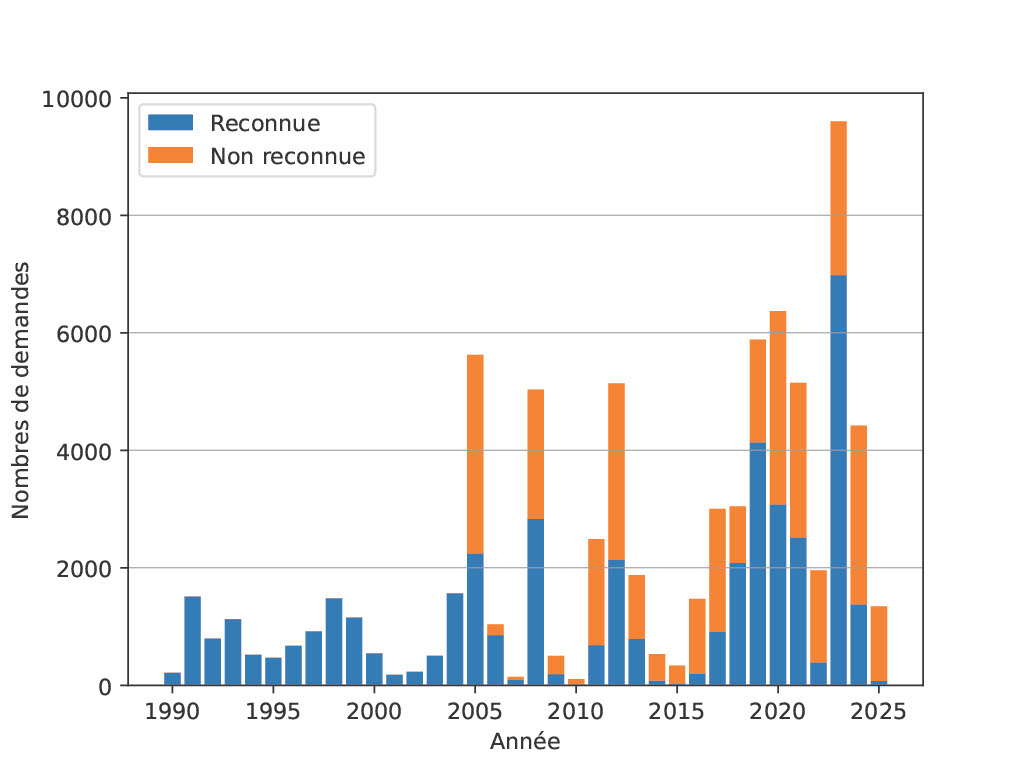

La prise en charge des sinistres par le régime mérite également d’être examinée. Les demandes de reconnaissance d’état de catastrophe naturelle permettent d’évaluer les besoins des populations sinistrées. Dans le cas des RGA, de nombreuses demandes n’aboutissent pas à un avis favorable de la commission interministérielle (cf. graphique ci-dessus). Or sans arrêté l’indemnisation devient hautement improbable. À l’inverse, les demandes de reconnaissance CatNat « inondations » ont des taux d’acceptation bien plus élevés. De plus, près de 50 % des sinistres RGA dans les communes reconnues par un arrêté sont classés sans-suite par l’expert mandaté par l’assureur pour constater les dégâts23. Parmi ces cas classés sans-suite, la raison principale (52 %) avancée par l’expert est l’absence de lien causal entre les dommages et la sécheresse24. Pour que le sinistre soit pris en charge, il est nécessaire que la « cause déterminante »25 des dégâts matériels soit l’activité anormale d’un agent naturel. Or, comme vu auparavant, le phénomène RGA est très lié aux méthodes de construction : elles créent des conditions plus ou moins favorables aux désordres déclenchés par des épisodes de sécheresse et rendent difficile l’identification de la sécheresse comme « cause déterminante ».

Ce flou juridique sur la chaîne causale26 des phénomènes RGA engendre des situations de non-indemnisation plaçant les particuliers dans des situations délicates, avec des maisons ayant perdu une grande partie de leur valeur foncière suite à l’apparition de fissures27. Le délai d’indemnisation et la franchise (fixée à 1000 €) exposent aussi les populations les plus précaires à des phénomènes de non-indemnisation ou de retard. Le fonds d’urgence créé par les pouvoirs publics en 2020 pour palier à cette absence dans le cas des RGA n’a pas fonctionné d’après la Cour des Comptes28 qui met en avant les conditions trop strictes et inadaptées d’accès aux aides pour permettre des travaux de réparation.

De plus, les coûts moyens d’un sinistre RGA ont une tendance à la baisse depuis 198929. Cette diminution est probablement en lien avec le nombre de sinistres classés sans-suite qui n’engendrent pas de coût supplémentaire (hors gestion) mais comptent dans le nombre total de sinistres. Cette situation révèle, notamment en comparaison avec les inondations, des indicateurs de prise en charge relativement insuffisants pour les RGA.

Figure 10

Nombre de reconnaissances CatNat au titre inondation (données CCR)

Figure 11

Nombre de reconnaissances CatNat au titre sécheresse (données CCR)

En comparant la prise en charge et la situation financière des sinistres dus aux RGA et de ceux dus aux inondations, il apparaît que ces aléas naturels ne relèvent pas des mêmes dynamiques. Là où les inondations restent stables au cours du temps avec des épisodes ponctuels plus intenses, et présentent une prise en charge a priori efficace face aux demandes CatNat, les RGA n’observent pas la même dynamique. Ils se caractérisent par une concentration des coûts ces dernières années et un phénomène à cinétique lente qui s’inscrit dans un système extrêmement vaste d’interactions entre sols et structures, conditionné par une multitude de facteurs entremêlés allant de la méthode et réalisation de la construction aux événements hydrométéorologiques. Ces différents facteurs semblent mal s’accommoder de l’équilibre financier recherché pour assurer aujourd’hui les catastrophes naturelles.

c) Un défi supplémentaire : le réchauffement climatique

L’assurabilité des catastrophes naturelles se heurte également aux nouvelles conditions physiques et chimiques imposées par le réchauffement climatique. En effet, l’augmentation de la concentration de gaz à effet de serre dans l’atmosphère engendre une augmentation de la température mondiale moyenne. Cette augmentation en moyenne modifie la répartition des phénomènes météorologiques extrêmes comme les sécheresses ou les cyclones30. D’autres phénomènes comme les pluies intenses sont aussi favorisés par le réchauffement climatique. L’augmentation de la température permet à l’atmosphère de stocker davantage d’eau qui est alors évacuée lors d’épisodes pluvieux plus intenses. Les précipitations extrêmes continueront d’augmenter au rythme du réchauffement31.

Des études ont été menées par les acteurs du monde de l’assurance pour chiffrer ces augmentations et les convertir en prévision de dommages afin d’évaluer l’équilibre du régime à plus long terme, généralement à horizon 2050. Ainsi, presque tous les aléas naturels connaissent des augmentations en fréquence et/ou en intensité. Du point de vue des aléas, les surfaces de ruissellement et de débordement augmentent pour toutes les périodes de retour (fréquence habituelle d’un évènement) et selon les deux scénarios (RCP324.5 et RCP 8.5)33. D’autres études arrivent aux mêmes tendances de résultats avec des augmentations de débits de crues de l’ordre de 30 à 50 % dans le sud de la France mais aussi dans le nord du bassin versant de la Seine et dans le Rhin34. Les précipitations extrêmes connaissent aussi une augmentation à travers une baisse des périodes de retour : « en moyenne, les précipitations aujourd’hui décennales se produiront tous les 4,5 ans, alors que les précipitations, aujourd’hui vicennales35, se produiront tous les 7 ans et les précipitations, aujourd’hui cinquantennales, tous les 11 ans »36. Les périodes de retour des sécheresses comme celle de 2003 passeront de 12 ans dans le climat actuel à 4 ans à l’horizon 2050 sous le scénario RCP 8.5 tandis que celle de 2022, censée resurgir tous les 25 ans, pourrait avoir une période de retour de 6 ans en 205037. D’autres aléas comme la grêle sont susceptibles d’augmenter en intensité et/ou en fréquence, mais les avancées scientifiques ne permettent pas à ce jour d’affirmer avec une certitude suffisante que ces tendances seront respectées.

Un travail d’actualisation constante sera toujours nécessaire pour prédire au mieux le futur des phénomènes naturels, néanmoins, la recherche scientifique s’accorde sur une augmentation en intensité et en fréquence des catastrophes naturelles. Bien que cette tendance soit connue, les modèles de prédiction sont mis à mal par une variabilité climatique modifiée, ce qui ajoute de l’incertitude au risque. Cette situation représente un défi majeur pour le système assurantiel et les sociétés humaines de manière générale.

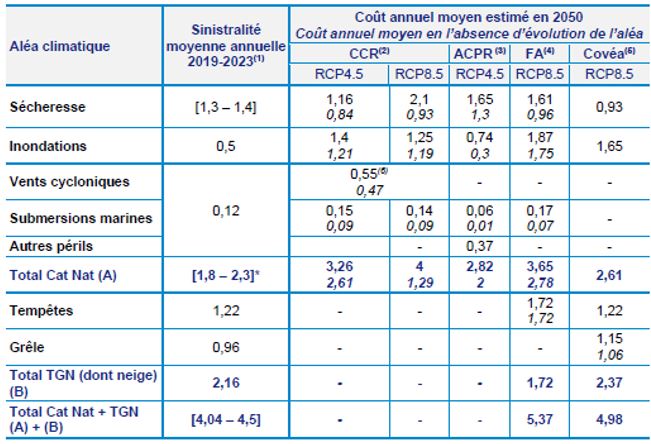

D’un point de vue coût assurantiel, le tableau suivant publié dans le rapport du Haut-Commissariat à la Stratégie et au Plan (HCSP) décrit les résultats des différentes études sur l’évolution des coûts des sinistres. Malgré une période de référence (2019-2023) marquée par une sinistralité élevée, les prévisions avancent des coûts moyens significativement plus élevés pour les inondations. Les projections pour les RGA sont moins claires mais annoncent également une forte augmentation sous le scénario RCP 8.5 à horizon 2050. Les incertitudes autour de ces projections restent toutefois importantes et invitent avant tout à réfléchir aux grandes tendances en cours et à venir.

Figure 12 : Tableau récapitulatif des différentes études prospectives sur le coût futur des catastrophes naturelles à cause du réchauffement climatique (rapport HCSP et données CCR, ACPR, FA, Covéa)

Au-delà du coût assurantiel des changements climatiques, ceux-ci auront des implications inédites sur les modes de vie des sociétés humaines. L’étude de Météo France38 prédit des vagues de chaleur à répétition, des températures record dans les grands centres urbains et des stress hydriques très importants sur une large partie du territoire chaque été. Tous ces facteurs dessinent l’horizon d’un monde presque inhabitable qui nécessite, pour l’éviter ou à minima en réduire l’importance, des actes de prévention et d’adaptation forts. Magali Reghezza-Zitt, géographe et ancienne membre du Haut Conseil pour le Climat l’explique : « à +4°C en 2100, ce n’est plus l’assurabilité qui nous posera problème »39. Cette réflexion nous invite à réfléchir au-delà de l’équilibre financier d’un régime assurantiel en s’interrogeant sur les forces en présence qui pourraient minimiser au maximum l’inhabilité de la Terre de demain et ainsi préserver le contrat social exprimé dans le préambule de la Constitution de 1946.

II. La répartition des risques et des vulnérabilités sur le territoire

a) Une approche à l’échelle des communes

Le régime CatNat a installé un fort régime de solidarité entre les particuliers, toutefois les territoires sont inégalement exposés aux risques et il n’existe pas ou peu à ce jour de suivi public de la couverture assurantielle et très peu d’analyses socio-économiques de l’exposition. Ces études sont particulièrement difficiles à mener car les données assurantielles sont la propriété des assureurs et ne sont donc pas publiques. Les données en termes de primes pratiquées et de sinistralité passée ne sont pas partagées par ces acteurs par crainte de phénomènes de segmentation e?ssive. La segmentation d’un marché assurantiel correspond au fait qu’un assureur se retire des zones les plus risquées au profit des zones moins risquées. Dans le contexte français, où la surprime CatNat est relativement uniforme pour l’ensemble de la population, ce comportement tend à concentrer le risque chez les assureurs encore présents dans les zones exposées, rendant leur portefeuille plus instable. À l’inverse, les assureurs s’étant retirés voient leur portefeuille réduit et donc plus sensible aux variabilités des aléas, ce qui affaiblit également leur résilience face aux risques40. Le partage des données non anonymisées pourrait également dévoiler des comportements de retrait de la part de certains assureurs qui pourraient être pointés du doigt, l’effet name and shame41craint par les acteurs.

Néanmoins, dans un contexte de réchauffement climatique et de tension sur le régime CatNat, dont les coûts vont grandissant, le manque d’analyse et de vision globale des forces en présence pèse sur les pouvoirs publics, rendus incapables d’analyser finement la situation42 et donc d’aider les assureurs et les particuliers à comprendre l’évolution des primes. Pour pallier cette cécité, l’État a chargé la CCR de la création de l’Observatoire de l’Assurabilité. Ce dernier a pour but de définir une cartographie des risques par aléa et surtout un suivi de l’assurabilité à travers des indicateurs de niveaux de primes et de présence des assureurs. Ces travaux permettront de définir explicitement les zones en tension à une maille communale ou infracommunale43 pour permettre un meilleur accompagnement des particuliers et potentiellement mettre en place des systèmes de répartition du risque. Le rapport de la mission Assurance climat44 préconise un système de bonus-malus pour les assureurs en fonction de leur présence sur les territoires. Enfin, l’Observatoire n’a pas pour but de nommer les assureurs qui quitteraient un territoire, une anonymisation totale étant appliquée sur les résultats communiqués.

Un autre angle mort du régime et de la répartition du poids des risques entre les particuliers réside dans le manque d’études socio-économiques sur l’exposition. En effet, il est souvent avancé que la surprime CatNat serait progressive car indexée comme un pourcentage de la prime multirisques habitation (MRH) dépendant elle-même du niveau de vie de l’assuré. Or, cet argument n’est pas étayé par des données chiffrées et pousse à interroger le présupposé que toutes les populations seraient exposées aux mêmes risques. Dégager des dynamiques socio-économiques et géographiques serait utile pour disposer d’un état des lieux de la mutualisation des risques naturels, qui pourrait notamment servir à orienter les décisions de mutualisation.

Pour répondre à ce besoin, nous avons conduit une étude de la sinistralité à l’échelle des communes qui apporte des éléments de diagnostic. Cette échelle permet d’une part de résoudre le problème des données assurantielles car la CCR via l’ONRN communique des données de sinistres à l’échelle de la commune. D’autre part, de nombreux indicateurs socio-économiques sont disponibles à l’échelle des communes via l’INSEE. L’étude consiste à identifier des typologies de sinistralité entre les communes pour atterrir sur des groupes de similitudes45. Les groupes de communes sont constitués à l’aide d’un algorithme de classification qui permet de rapprocher les entités ayant des caractéristiques similaires. Les caractéristiques utilisées sont des données de sinistralité et des indices d’exposition et de vulnérabilité comme la part de surface communale exposée à un risque RGA fort ou moyen, la densité de maisons individuelles, le nombre d’arrêtés CatNat, le coût cumulé des sinistres RGA rapporté au nombre d’habitants de la commune et le ratio S/P46. Un des intérêts de l’analyse est qu’elle peut être déployée sur différents phénomènes, c’est pourquoi les inondations sont également traitées séparément avec des indices de coût rapportés au nombre d’habitant, le ratio S/P, le nombre d’arrêtés CatNat, la surface et le nombre d’habitant exposés à une submersion marine ou un débordement de cours d’eau. Seuls ces deux aléas seront traités car ils représentent la très grande majorité des coûts supportés par le régime (cf. partie I).

Une fois les groupes établis, une comparaison d’indicateurs socio-économiques et géographiques est réalisée pour déceler de potentiels écarts significatifs entre les groupes. Les indicateurs comparés sont par exemple le niveau de vie, le prix moyen au mètre carré, le pourcentage de maisons secondaires dans les habitations, la part d’agriculteurs, d’artisans, d’ouvriers, d’employés, de cadres et professions intellectuelles supérieures dans le nombre d’emplois, la part de diplômés dans la population, la part de villes moyennes, de ceintures urbaines, etc. Ces comparaisons donnent accès à une première description de la mutualisation, essentielle dans un contexte d’augmentation des coûts qui demandent de trouver de nouveaux fonds pour soutenir la couverture assurantielle et l’effort supplémentaire de prévention.

b) L’analyse pour les inondations

Constitution des classes typologiques

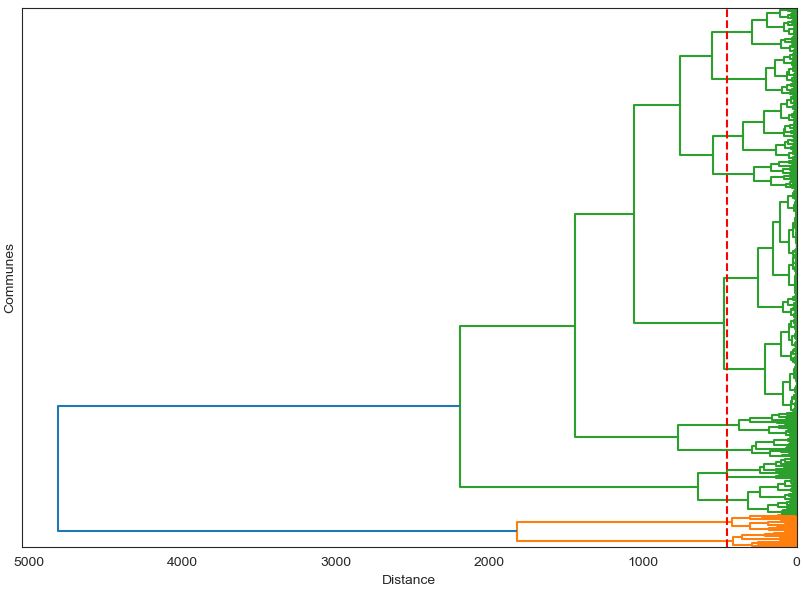

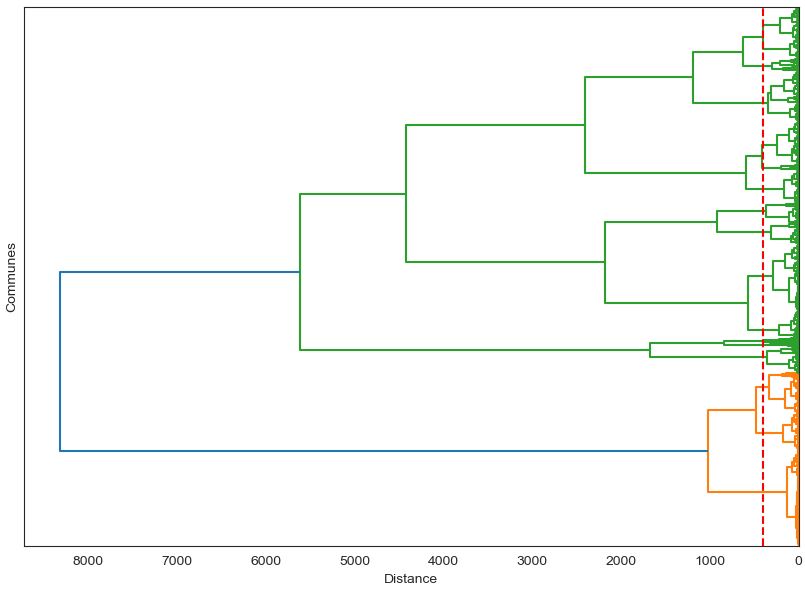

L’algorithme de classification a abouti à l’arborescence ci-dessous (chaque point de départ à droite correspond à une commune). Il a été choisi de déterminer 12 classes de typologie afin d’être capable de percevoir des tendances aussi fines que possible. Le dendrogramme est un diagramme en forme d’arbre qui montre comment différents éléments sont regroupés en fonction de leur similarité, en commençant par des éléments individuels et en les fusionnant progressivement en groupes plus grands. Le dendrogramme dans la figure 13 est une illustration de l’algorithme de classification pour les inondations.

Figure 13 : Dendrogramme des communes sur les inondations. Crédit : Charles Joannard – La Fabrique de la Cité.

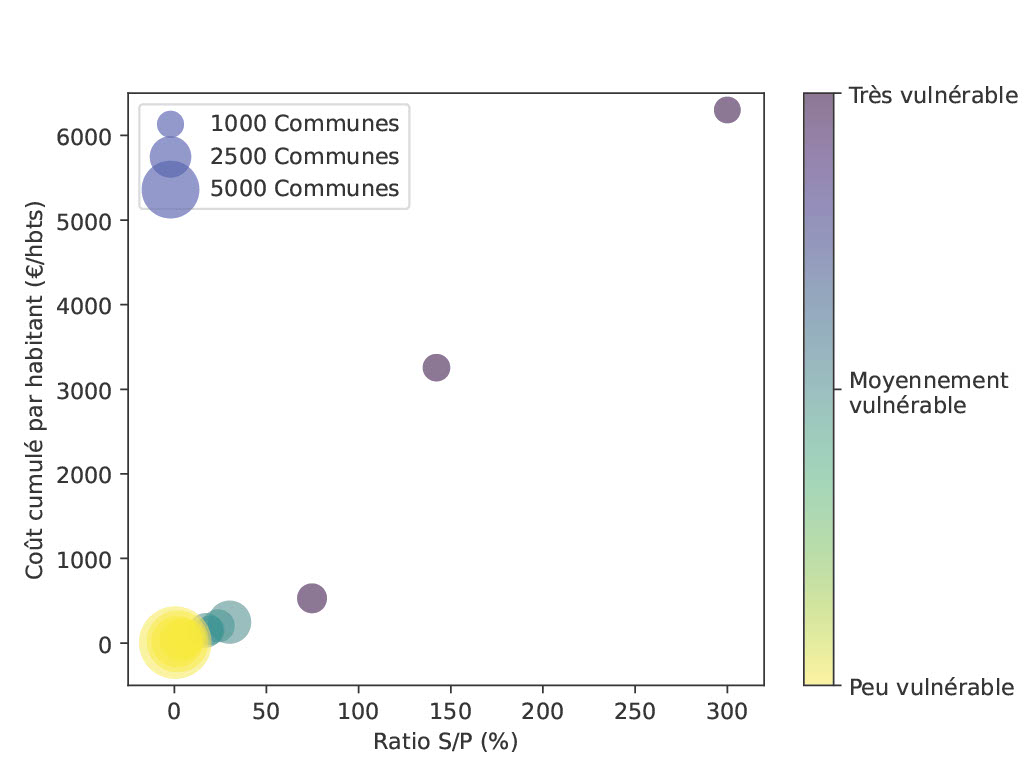

Les différents groupes mis en évidence présentent des caractéristiques différentes en termes d’exposition au risque et de sinistralité passée. Le graphique suivant met en relation les coûts cumulés par habitant et le ratio S/P de chaque groupe, ce qui permet de dégager les groupes les plus vulnérables48 et de créer une échelle colorée de vulnérabilité. Le choix de se concentrer sur ces deux variables vient du fait qu’un ratio S/P fort ou des coûts cumulés élevés traduisent un déséquilibre et permet d’identifier quelles typologies de ménages et de logements sont soutenues par le système actuel. L’information des arrêtés CatNat est également intéressante (elle est d’ailleurs plus ou moins corrélée avec les ratios S/P) mais reste très dépendante du contexte de la commune qui est susceptible de faire des demandes régulièrement pour un nombre très restreint d’habitations, là où une autre commune touchée par un événement majeur ne fera qu’une seule demande.

Figure 14

Coût cumulé par habitant dans chaque groupe de communes en fonction du ratio S/P.

Crédit : Charles Joannard – La Fabrique de la Cité.

Comparaisons socio-économiques

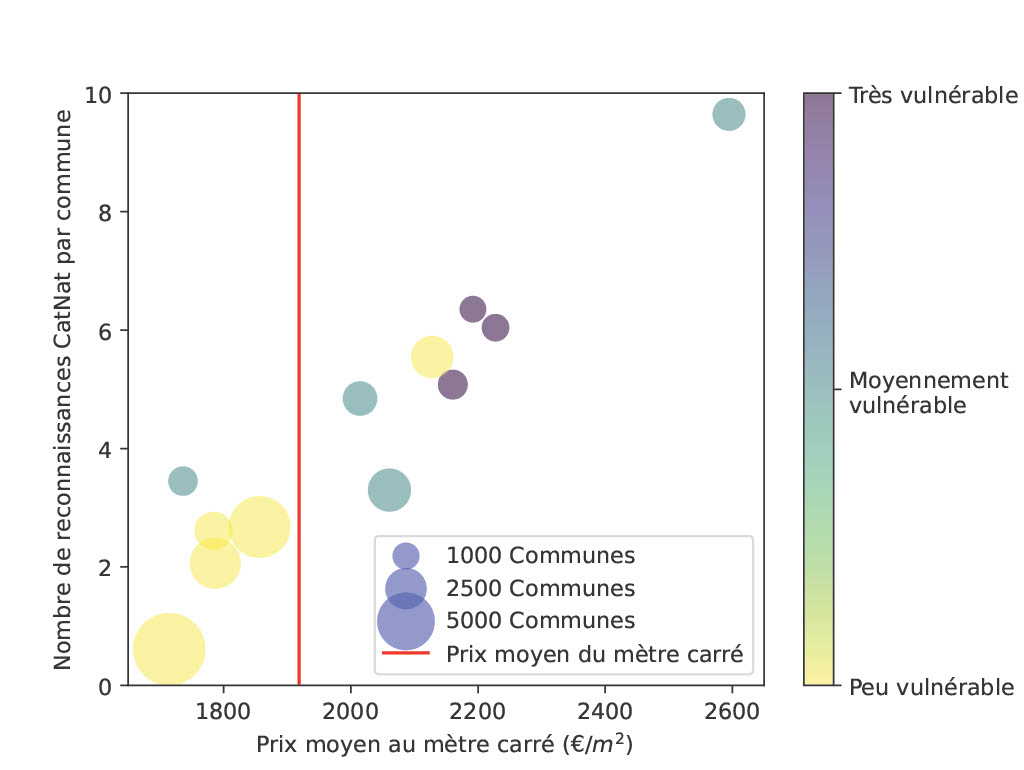

Cette distinction permet maintenant de mener des comparaisons avec des indices socio-économiques et de distinguer les relations en fonction des classes de vulnérabilité. La comparaison entre le nombre de reconnaissances CatNat et le prix moyen au mètre carré semble dévoiler un lien de corrélation entre les deux variables. De plus, les communes les plus vulnérables sont concentrées dans les portions hautes du graphique nous informant que les zones les plus vulnérables présentent les prix au mètre carré les plus élevés.

Figure 15

Nombre de reconnaissances CatNat dans chaque groupe de communes en fonction du prix moyen au mètre carré.

Crédit : Charles Joannard – La Fabrique de la Cité.

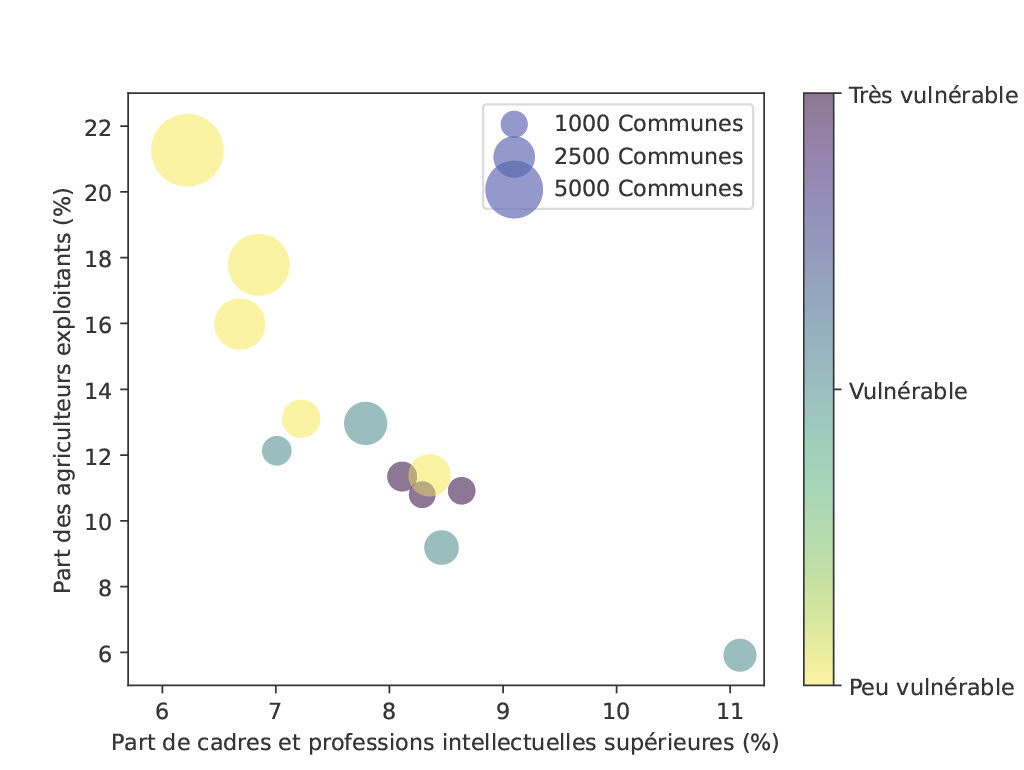

Le graphique suivant laisse penser cette fois à un lien de corrélation inverse entre la part d’agriculteurs dans les emplois et celle de cadres et professions intellectuelles supérieures. Les groupes les moins vulnérables aux inondations sont concentrés dans les franges avec une part élevée d’agriculteurs dans les emplois. À l’inverse les groupes plus vulnérables observent une part de cadres et professions intellectuelles supérieures plus fortes. Ceci informe sur une présence supérieure et donc une exposition au risque inondation de cette classe professionnelle en particulier.

Figure 16

Part des agriculteurs exploitants dans chaque groupe de communes en fonction de la part de cadres et professions intellectuelles supérieures.

Crédit : Charles Joannard – La Fabrique de la Cité.

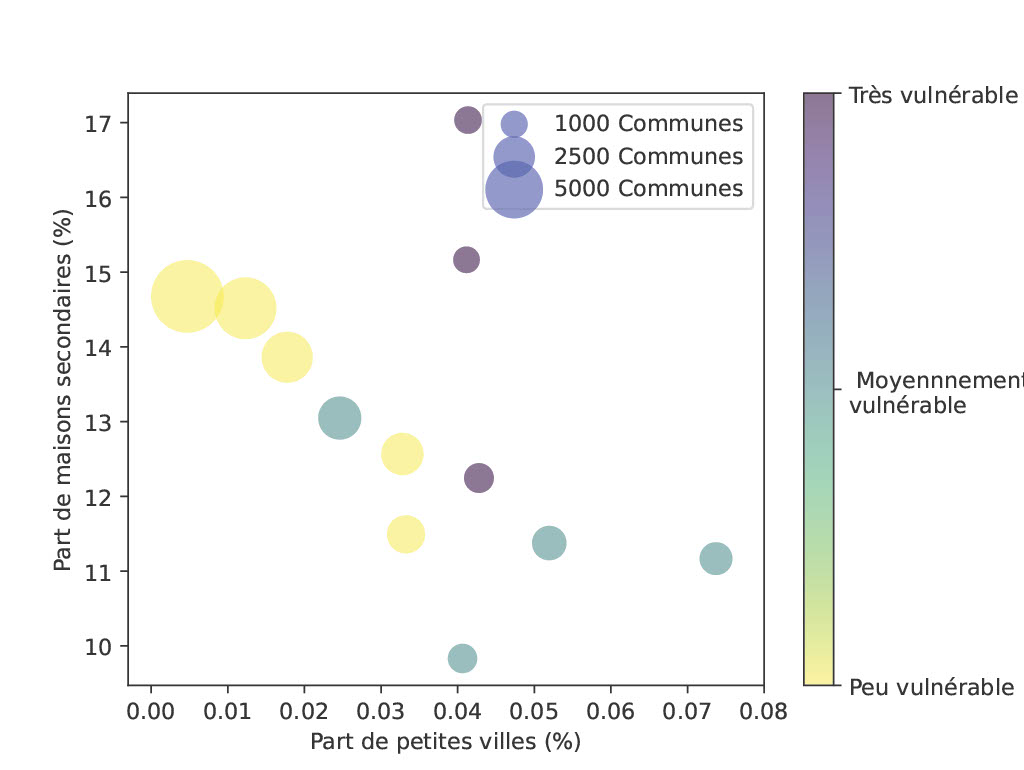

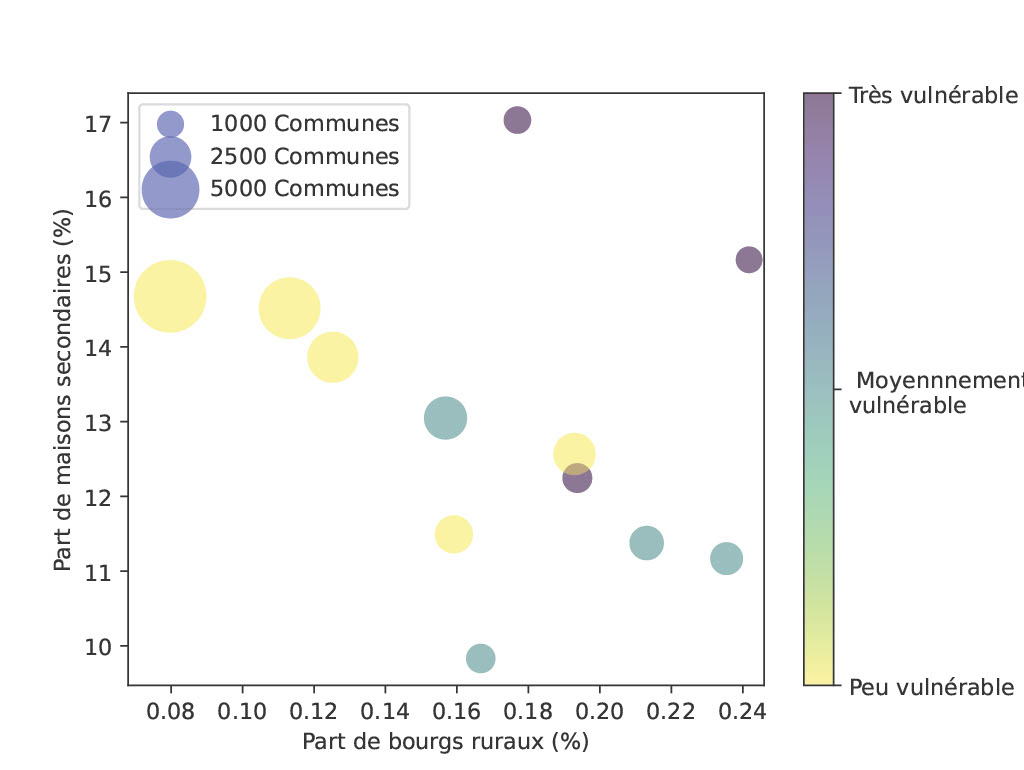

Les graphiques suivants -17 et 18- nous offrent un aperçu de la part de maisons secondaires dans les communes sinistrées en fonction de la part de petites villes et de bourgs ruraux dans les différents groupes. Ces deux types de villes sont intéressants car ils correspondent à des espaces ruraux, néanmoins relativement peuplés. Aucun lien particulier de corrélation ne semble se dégager ; toutefois, il est à noter que les groupes ayant la part de résidences secondaires la plus élevée sont également ceux qui sont les plus vulnérables. Une étude de Thomas Bézy49 utilisant un sondage des budgets des familles pour déterminer les types de biens et de déciles de revenus les plus exposés montre que les maisons secondaires sont surexposées au risque d’inondation. Ceci pourrait s’expliquer par le fait que la surprime CatNat ne fait pas peser le poids du risque sur les comportements individuels ce qui entraîne des installations en zones inondables pour des biens secondaires, peut-être plus attractifs de par leur proximité avec un cours d’eau ou le front de mer. Ainsi, une part significative des habitations exposées sont des logements secondaires qui font appel au régime CatNat en cas de catastrophes naturelles. Toutefois, les groupes moyennement vulnérables présentent des parts de maisons secondaires très faibles.

Figure 17

Part de maisons secondaires dans chaque groupe de communes en fonction de la part de petites villes.

Crédit : Charles Joannard – La Fabrique de la Cité.

Figure 18

Part de maisons secondaires dans chaque groupe en fonction de la part de bourgs ruraux.

Crédit : Charles Joannard – La Fabrique de la Cité.

En résumé, une première observation pointe la pression foncière sur les territoires à risque avec des prix au mètre carré élevé par rapport à la moyenne dans les communes vulnérables. Les parts de cadres et professions intellectuelles supérieures, et d’agriculteurs exploitants se répartissent de manière opposée dans les groupes de vulnérabilité avec une exposition aux risques plus importantes chez les cadres et professions intellectuelles supérieures. Enfin, les parts de maisons secondaires dans certains groupes très vulnérables semblent particulièrement élevées, bien que cela rejoigne les conclusions d’une autre étude sur le budget des familles, il serait intéressant d’utiliser des données assurantielles anonymisées pour vérifier ce phénomène d’exposition des maisons secondaires aux inondations.

Limites de l’étude

La plus grande limite de l’étude menée réside dans son maillage à l’échelle de la commune. En effet, cette échelle empêche de déceler des dynamiques infra-communales. Par exemple, il a été soulevé que les cadres sont particulièrement présents dans les communes les plus vulnérables. Or, en général, seule une petite partie de la commune est sinistrée par une catastrophe naturelle (les maisons les plus proches du cours d’eau pour une inondation). Ainsi, il est possible que la proportion de cadres dans cette partie sinistrée soit normale malgré une moyenne de cadres sur l’ensemble de la commune supérieure aux autres. De plus, les données de sinistres sont agrégées dans des fourchettes de coûts, ce qui apporte de l’imprécision, par exemple deux communes dont les coûts cumulés des inondations réels sont respectivement d’1 millions d’euros et de 5 millions d’euros, sont répartis dans la même fourchette entre 1 et 5 millions d’euros. L’étude offre des tendances et une première approximation, qui montrent l’intérêt de comparer les données de sinistres avec des indices socio-économiques.

c) L’analyse pour les RGA

Constitution des classes typologiques

L’algorithme de classification a abouti à l’arborescence ci-dessous (chaque point de départ à droite correspond à une commune). Il a été choisi de déterminer 15 classes de typologie afin d’être capable de percevoir des tendances aussi fines que possible.

Figure 19 : Dendrogramme des communes sur les sécheresses. Crédit : Charles Joannard – La Fabrique de la Cité.

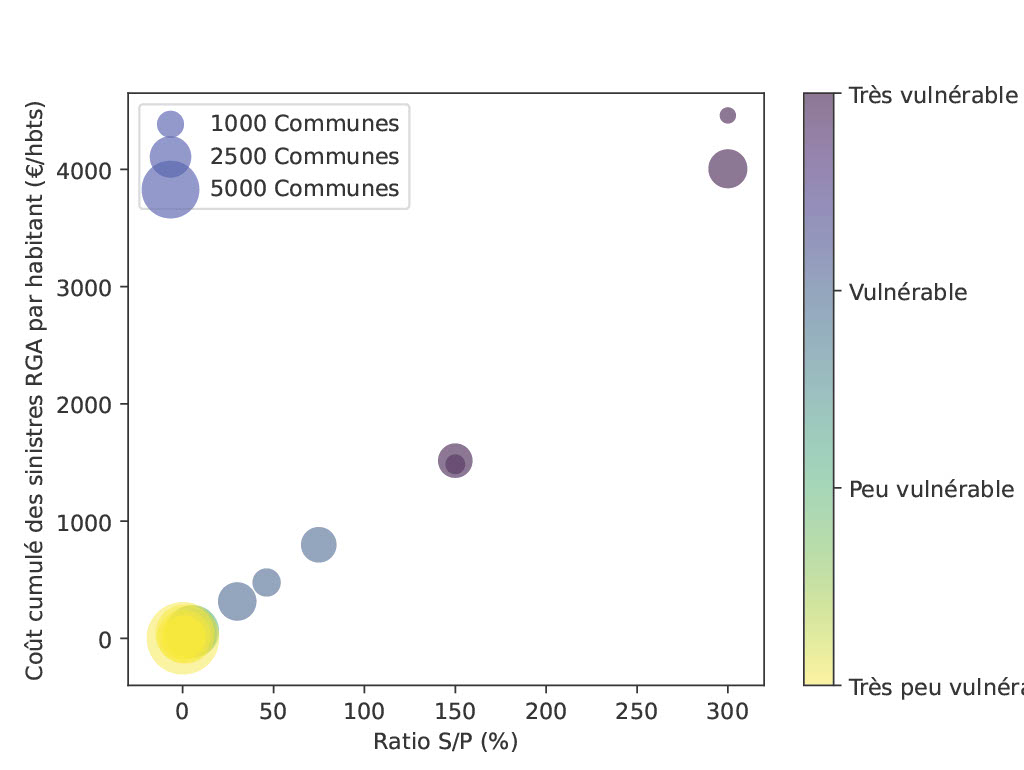

Pour étudier la situation sur les RGA, les mêmes décisions ont été prises avec cette fois-ci 15 classes typologiques qui sont réparties dans les groupes de vulnérabilité en fonction de leurs ratios S/P47 et des coûts cumulés par habitant. Ici aussi, le coût cumulé par habitant et le ratio S/P50 semblent corrélés, ce qui est cohérent : la surprime CatNat est presque uniforme sur l’ensemble de la population donc plus les coûts des sinistres sont élevés, plus les ratios s’envolent.

Figure 20

Coût cumulé des sinistres RGA par habitant dans chaque groupe de communes en fonction du ratio S/P.

Crédit : Charles Joannard – La Fabrique de la Cité.

Comparaisons socio-économiques

À l’aide de ces groupes, il est possible d’opérer des comparaisons socio-économiques et géographiques sur le même principe qu’avec les inondations. Les deux prochains graphiques mettent en relation l’exposition au risque RGA et les dates de construction, ainsi que les méthodes de construction.

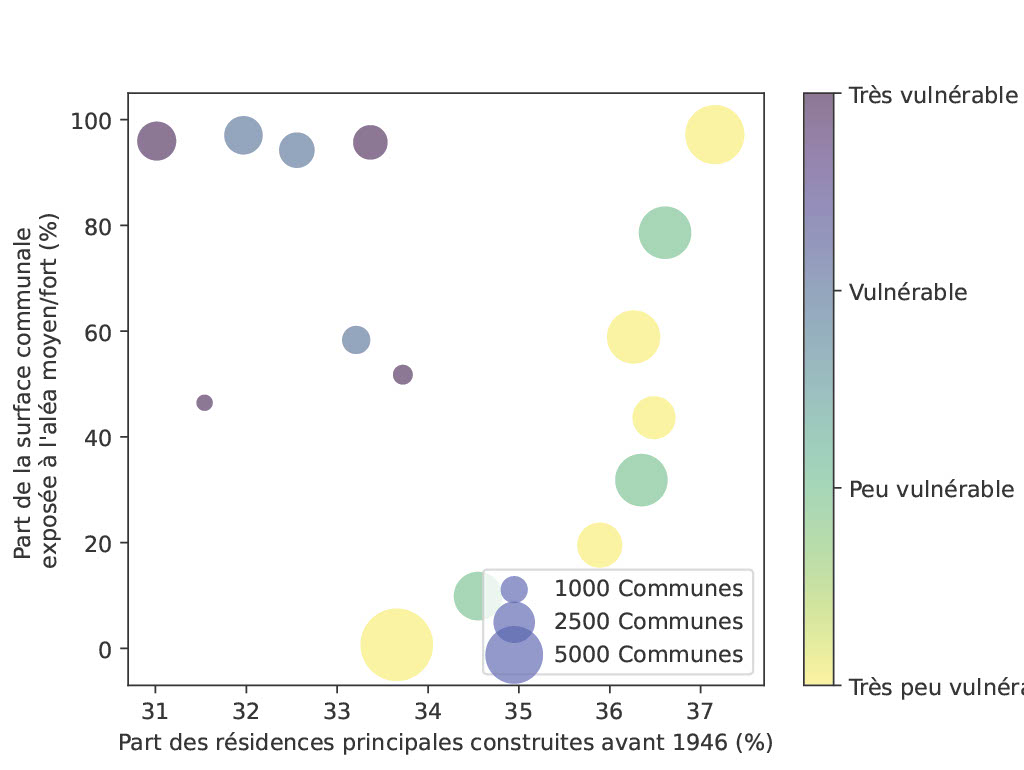

Tout d’abord, il apparaît clairement que les communes les plus touchées par les dégâts des RGA sont également celles dont la majorité des résidences principales ont été construites après 1946. Ceci veut dire qu’une part significative du parc immobilier de ces communes a été construit selon les modes de construction de la deuxième moitié du XXème siècle. Cela est cohérent avec les conclusions de l’IFSTTAR51 qui mettait en avant la robustesse des fondations en béton armé, adoptée majoritairement dans les 50 dernières années, face aux petits déplacements mais très sensibles face aux variations importantes52. Parallèlement, les groupes les moins touchés observent, eux, des parts de résidences principales construites avant 1946 beaucoup plus élevées.

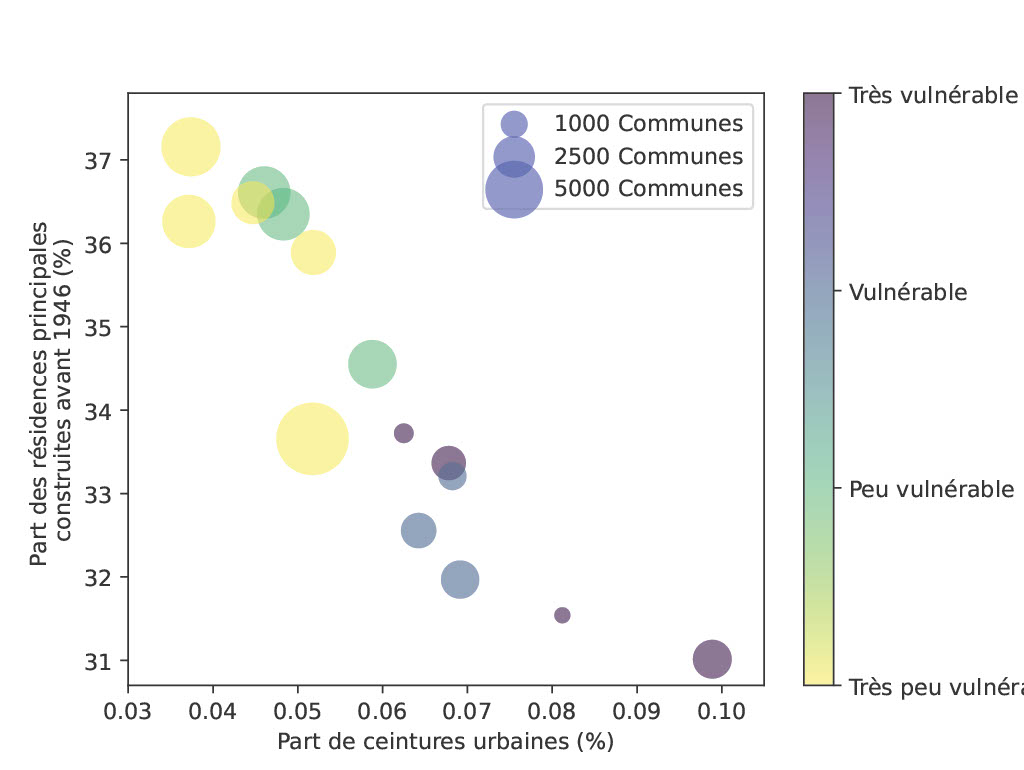

En outre, le premier graphique met en avant l’existence de groupes très peu sinistrés et pourtant très exposés à l’aléa RGA avec une part de surface communale exposée de l’ordre de 80 à 100 % (coin haut droit du graphique). Le deuxième graphique nous informe d’une corrélation inverse entre la part de résidences principales construites avant 1946 et la part de ceintures urbaines53. Cela semble cohérent étant donné l’essor de l’expansion urbaine au XXème siècle avec la construction de grands complexes de logements périurbains après la Seconde Guerre mondiale. Par ailleurs, les groupes les plus vulnérables observent une part significativement supérieure de ceintures urbaines dans ces groupes. Ceci peut être relié à la concentration élevée de lotissements pavillonnaires construits dans la seconde partie du XXème siècle avec des fondations peu résistantes aux phénomènes RGA.

Figure 21

Part de la surface communale exposée à l’aléa moyen/fort dans chaque groupe de communes en fonction de la part de résidences principales construites avant 1946.

Crédit : Charles Joannard – La Fabrique de la Cité.

Figure 22

Part de résidences principales construites avant 1946 dans chaque groupe en fonction de la part de ceintures urbaines.

Crédit : Charles Joannard – La Fabrique de la Cité.

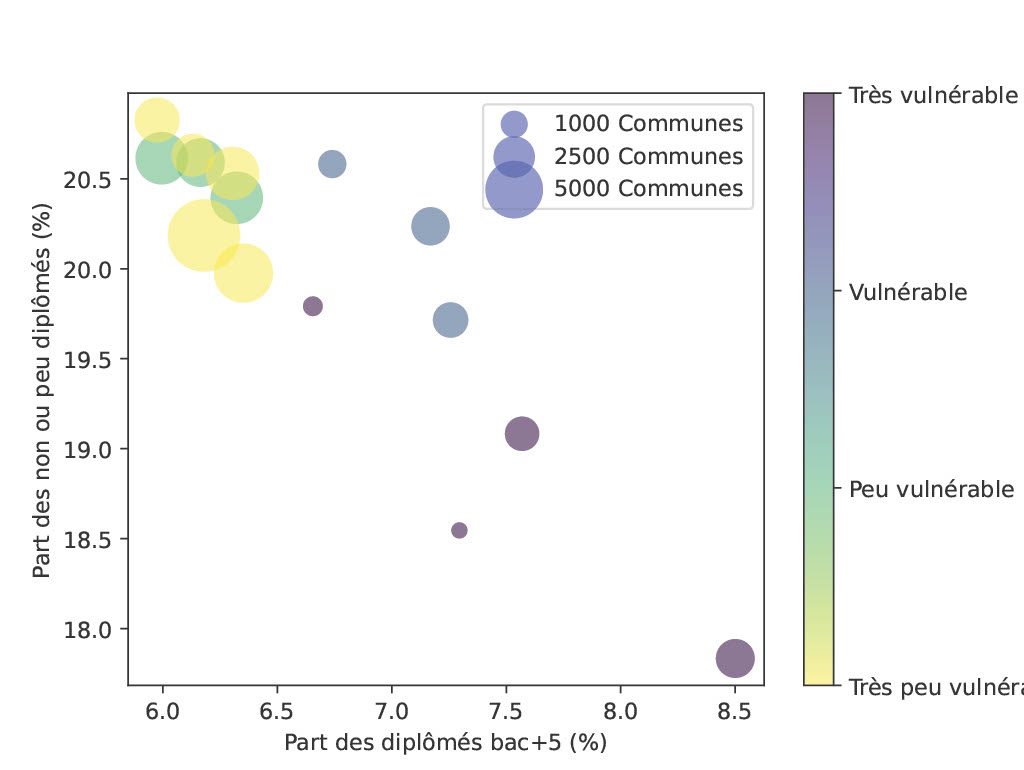

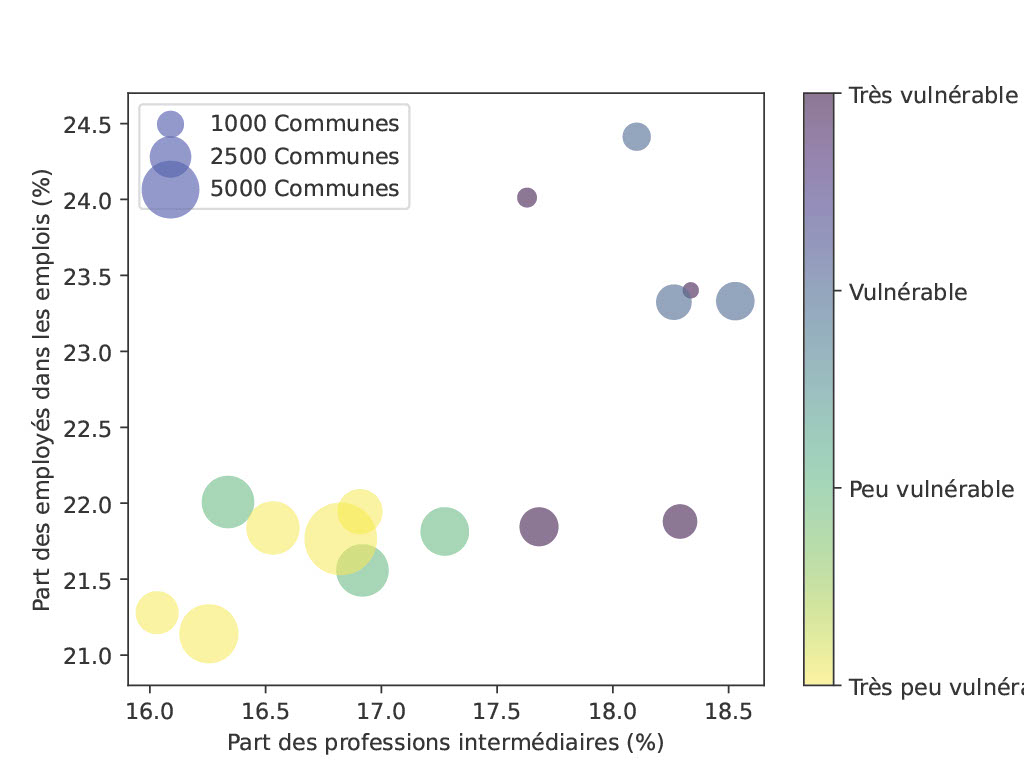

Un autre graphique fait apparaître un lien de corrélation inverse entre la part de personnes peu ou non diplômées dans la population et la part de diplômés niveau bac+5. Ce lien met en avant une exposition plus importante des profils hautement diplômés. La représentation de la part d’employés en fonction de la part des professions intermédiaires indique une proportion importante de ces professions dans des groupes de communes vulnérables et très vulnérables, à l’inverse ils sont moins présents que la moyenne dans les groupes très peu exposés. Cette observation entre en accord avec l’étude de T. Bézy54 sur les budgets des familles dans laquelle les monopropriétaires55 dans le milieu de la distribution de revenus semblent particulièrement plus exposés à ce risque. Cette classe de la population pourrait correspondre aux employés et professions intermédiaires ayant accédé à la propriété à travers les grands ensembles pavillonnaires des ceintures urbaines. Une étude spécifique sur le sujet pourrait être réalisée pour fortifier ce résultat.

Figure 23

Part des non ou peu diplômés dans chaque groupe de communes en fonction de la part des diplômés bac +5.

Crédit : Charles Joannard – La Fabrique de la Cité.

Figure 24

Part des employés dans les emplois dans chaque groupe de communes en fonction de la part des professions intermédiaires.

Crédit : Charles Joannard – La Fabrique de la Cité.

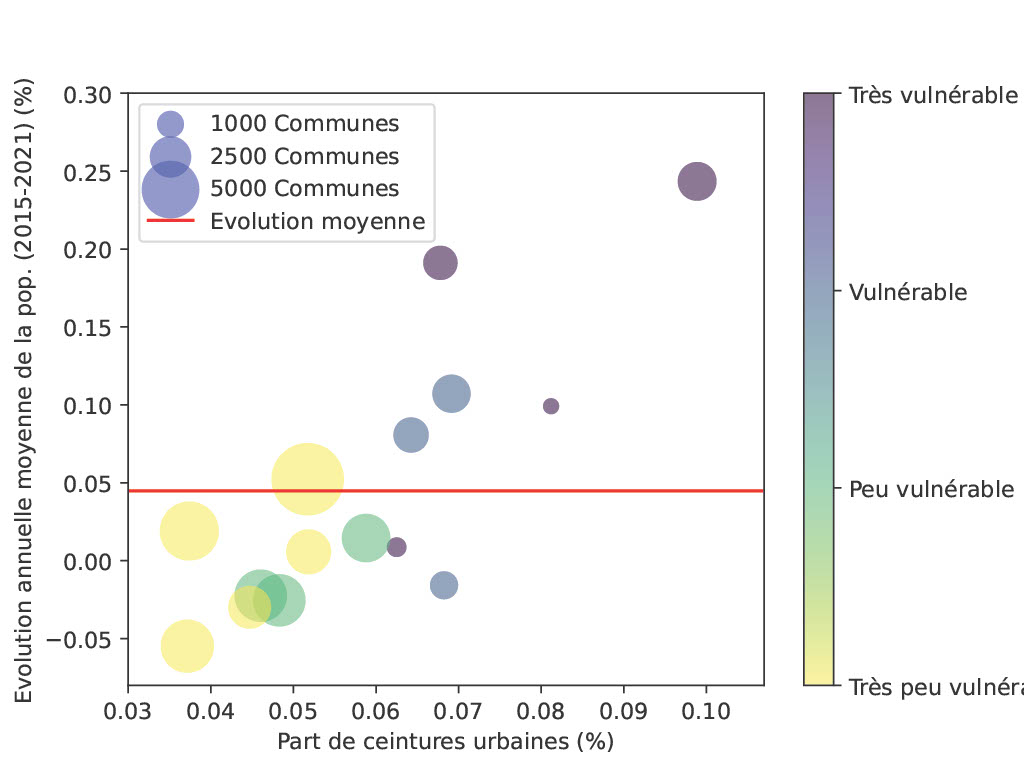

Une dernière observation significative réside dans le taux d’évolution démographique de la population, qui révèle que les groupes ayant un taux d’évolution élevé sont également les plus vulnérables au risque RGA. Ce constat met en tension le sujet des installations en zone à risque et il serait très intéressant pour les pouvoirs publics de mener des études plus précises à ce sujet afin de vérifier si l’accueil de nouveaux arrivants s’accompagne de constructions en zones à risques.

Figure 25

Évolution annuelle moyenne de la population (2015-2021) dans chaque groupe de communes en fonction de la part de ceintures urbaines.

Crédit : Charles Joannard – La Fabrique de la Cité.

En résumé, les dégâts liés au RGA se concentrent bien sur des communes avec un parc immobilier relativement récents (construit après 1946). Cette observation s’accompagne d’une concentration particulière dans les ceintures urbaines qui semblent connaître une évolution démographique positive. Enfin, certains types de population sont particulièrement présents dans les communes à risque ; c’est le cas des profils diplômés mais aussi des professions intermédiaires et des employés.

Limites de l’étude

Les limites de cette étude rejoignent en grande partie celles effectuées sur les inondations. Les données de sinistres sont une approximation et présentent des imperfections. Pour les RGA en particulier, des dynamiques infra-communales sont susceptibles d’exister et il serait utile de mener une étude qualitative pour objectiver le poids des grandes communes périurbaines qui semblent plus touchées, mais qui ne représentent pas un nombre important de communes dans l’analyse réalisée face aux communes rurales à dispersées.

Conclusion

Cette analyse statistique permet de mettre en avant des dynamiques d’exposition. Pour le risque d’inondation, il semble qu’une part significative de maisons secondaires est plus exposée. Le prix moyen au mètre carré des zones les plus vulnérables est au-dessus de la moyenne et les cadres et professions intellectuelles supérieures paraissent également plus exposés.

Pour le risque RGA, les observations confirment la fragilité des maisons construites dans la deuxième partie du XXème siècle, avec des dégâts importants sur les communes dont le parc immobilier a été en grande partie construit pendant cette période. Les employés et les professions intermédiaires sont significativement présents dans les communes les plus vulnérables, la part de ceintures urbaines semble également augmenter avec le risque. Ces deux observations mériteraient d’être approfondies pour potentiellement déceler un lien socio-économique très utile à l’élaboration des politiques publiques sur le sujet.

Cette étude utilise les données en accès libre sur la sinistralité liée aux catastrophes naturelles et les indicateurs socio-économiques et géographiques de l’INSEE. Ces données sont uniquement accessibles à l’échelle de la commune. Les communes sont réparties dans des groupes de vulnérabilité à l’aide d’un algorithme de classification afin de rassembler les communes présentant des caractéristiques d’exposition et de sinistralité similaires. La création de ces groupes permet ainsi de comparer des données socio-économiques et géographiques pour apprécier des tendances. Malgré une méthodologie claire, cette étude présente des angles morts notamment dans les dynamiques infra-communales qui ne peuvent être décelées par cette approche. Une étude avec des données assurantielles et socio-économiques anonymisées permettrait d’aboutir à des conclusions avec un taux de confiance bien plus important.

Le régime CatNat a instauré en France un fort principe de solidarité face aux événements de catastrophes naturelles. Toutefois, cette mutualisation est mise à mal ces dernières années par une sinistralité grandissante sur les RGA et des coûts qui continueront d’augmenter au rythme du réchauffement climatique. Des bouleversements sur les écosystèmes et sur les conditions chimiques et physiques des milieux remettront en question leur habitabilité, plaçant ainsi l’enjeu de la prévention et l’adaptation dans un cadre qui dépasse l’assurance des catastrophes naturelles.

Bien que peu documenté, un risque de déchirure dans la couverture assurantielle plane sur certains territoires particulièrement exposés. Ces éléments invitent à repenser ou a minima modifier le régime actuel pour garantir une protection optimale et des investissements suffisants dans la prévention et l’adaptation. Investissements d’autant plus pertinents qu’une étude de la CCR montre qu’un euro utilisé dans la prévention permet d’en économiser huit à moyen terme sur les prochains événements de catastrophes naturelles56.

De nombreux rapports d’experts et des propositions de loi proposent des solutions concrètes pour joindre ces deux impératifs. Le rapport d’information sur l’adaptation de l’aménagement des territoires au changement climatique déposé par les députés Fabrice Barusseau et Philippe Fait en juin 202557 propose de mettre fin au principe de la reconstruction à l’identique, en vigueur chez les assureurs. Cela permettrait notamment de mettre en pratique le principe du Build Back Better, littéralement « reconstruire mieux », afin d’investir dans la prévention dès la reconstruction post sinistre et ainsi accroître la résilience du bâti. D’autres dispositions visant à encourager les mesures de prévention avec des dispositifs type « Ma Prim’ Rénov »58 sont également mis sur la table.

Pour maintenir l’équilibre financier du régime, des mesures ont déjà été mises en place comme le rehaussement de la surprime CatNat à 20 % depuis le 1er janvier 2025. Certains rapports59 préconisent d’augmenter régulièrement cette surprime à une vitesse très faible pour lisser les coûts croissants. D’autres proposent de nationaliser les risques naturels en mettant en place une cotisation climatique qui serait payée par chacun60. Pour maintenir une couverture assurantielle optimale et empêcher des phénomènes de retrait d’assureurs, la mise en place d’un bonus/malus en fonction des risques et de la présence assurantielle a été suggérée par le rapport de la mission assurance climat61.

Plusieurs points critiques et questions rassemblent tous les enjeux de l’assurabilité. Quelles compétences et vers quels acteurs sont-elles développées ? Les collectivités territoriales sont aujourd’hui en première ligne car elles instaurent les plans de prévention des risques. Toutefois, un besoin de compétences humaines et techniques sur la gestion de la prévention se fait ressentir à cette échelle. Un défi pour l’avenir sera de s’assurer que ces compétences soient bien réparties sur le territoire, et équilibrées entre acteurs publics et privés. Les modalités de cette répartition doivent être discutées. La question des choix de mutualisation – qui assurer et où – est centrale dans un sujet qui concerne la solidarité nationale et la vie en communauté. Ouvrir un espace de débat public permettrait de demander aux citoyens leurs avis sur les risques supportés par la collectivité. Toutefois, pour construire ce débat, il est nécessaire de disposer d’un état des lieux clair et précis du régime actuel afin que chacun puisse mesurer quels types de logements, territoires, populations sont touchés et décider des mesures adaptées face à ces vulnérabilités. C’est le sens de cette étude statistique qui gagnerait grandement à être complétée par des données et des analyses supplémentaires.

Emad Jahangir. Phénomènes d’interaction sol-structure vis-à-vis de l’aléa retrait-gonflement pour l’évaluation de la vulnérabilité des ouvrages. Mécanique des solides. Institut National Polytechnique de Lorraine – INPL, 2011. https://theses.hal.science/tel-01749511v2/document

Reiffsteck P. (1999). Les sols gonflants en Génie Civil : Synthèse bibliographique et cartographie. Pôle Géotechnique. Thème GEO 37, Rapport de recherche 1.37.01.9.

Le coût social d’une catastrophe naturelle fait référence à l’impact global de cette catastrophe sur la société, au-delà des simples pertes économiques.

Le lien entre réchauffement climatique et augmentation de la fréquence des cyclones n’est pas encore scientifiquement établi, toutefois une hausse de la fréquence s’observe depuis les années 1970 et ce qui est certain est que l’intensité des pluies cycloniques gagne en force avec le réchauffement car une température de surface de l’océan plus élevée donne plus d’énergie à un cyclone déjà formé. https://meteofrance.com/le-changement-climatique/quel-climat-futur/changement-climatique-quel-impact-sur-les-cyclones

Wenxia Zhang et al. Anthropogenic amplification of precipitation variability over the past century. Science 385, 427-432(2024). DOI:10.1126/science.adp0212

Table ronde lors de la remise du rapport du Haut-Commissariat à la Stratégie et au Plan sur « Repenser la mutualisation des risques », https://www.youtube.com/watch?v=C8J1vTg4zPQ

Pannier-Runachier, A. Keynote « Faut-il repenser la mutualisation des risques naturels ? », Haut-Commissariat à la Stratégie et au Plan, juin 2025. https://www.youtube.com/watch?v=vq2CSBJSP-o

Le bâti est plus rigide et moins souple, il s’adapte donc moins aux mouvements du sol et peut donc présenter des désordres très importants à la suite d’épisodes de sécheresse majeure.

Communes présentes dans des aires urbaines moyennement peuplées en périphérie d’un centre urbain.

Lavarde, C. (2023). Rapport d’information fait au nom de la commission des finances sur le financement du risque de retrait gonflement des argiles et de ses conséquences sur le bâti. Sénat. https://www.senat.fr/rap/r22-354/r22-3541.pdf

Barry, L., Merad, M., Donio, M. L’assurance des catastrophes climatiques et leur prévention sont-ils un bien public ?, 17 juin 2025, 24ème Congrès des Actuaires, 2025.

Bodivit, C, Consani Carre, C., Dupuy, C., Guitton, E., Joannard, C. (2025). Assurer au rythme des catastrophes naturelles — l’adaptation du système assurantiel français et du régime CatNat. Sciences Po & Institut de Physique du Globe de Paris.

Emad Jahangir. (2011). Phénomènes d’interaction sol-structure vis-à-vis de l’aléa retrait-gonflement pour l’évaluation de la vulnérabilité des ouvrages. Mécanique des solides.

Reiffsteck P. (1999). Les sols gonflants en Génie Civil : Synthèse bibliographique et cartographie. Pôle Géotechnique. Thème GEO 37, Rapport de recherche 1.37.01.9